前美国财长萨默斯立场大转弯!认为9月降息50个基点适宜,美股拉涨

8月9日周五午盘后,在克林顿政府担任过美国财长的“美国高通胀吹哨人”萨默斯最新表态称,他认为9月美联储大幅降息50基点可能是合适的,较其此前更鹰派的观点大幅转变。

这令美股短线明显拉涨,纳指100一度上涨超0.8%,罗素小盘股止跌转涨。不过他的言论发布一小时内,道指和罗素小盘股重新小幅转跌,标普大盘和纳指涨幅收窄至0.3%。

萨默斯最新称不用紧急降息,支持9月大幅降息,但今年一直呼吁美联储下一步应加息、而非降息

萨默斯在参加媒体节目时表示,鉴于自周一的动荡以来,市场波动性和股市被抛售程度已经缓解,“根据当前事实”,任何来自美联储的紧急降息都是没有必要的,但他对降息的观点发生变化:

“紧急应对措施(华尔街见闻注:即在9月份常规FOMC开会前便紧急降息)将导致摇摆不定、市场恐慌、过热和适得其反,但在9月份的政策会议上,降息50个基点可能是合适的。”

芝加哥商交所CME的Fed Watch工具显示,期货交易员已经大幅减少了对9月美联储降息50个基点的押注,认为与降息25个基点发生的可能性大概都在50%上下,周一则认定会大幅降息。

萨默斯最新言论几乎等于他一贯鹰派立场的大反转。

一个月前的6月24日,他还称美联储和投资者对通胀路径的判断“严重错误”,考虑到美国预算赤字创纪录并持续增长,他认为人们对通胀的预期有些过于乐观了,财政挑战将继续支撑需求并对物价造成上行压力:

“最近表明通胀放缓的数据在某种程度上是疫情后价格正常化造成的假象,市场不应该期望这种趋势会持续下去。

美联储的基准利率5.25%至5.5%区间并不太具有经济限制性,投资者不应预期利率会从现在开始大幅下降。”

而萨默斯一直被称为“美国高通胀吹哨人”,去年他便认为市场和政策制定者夸大了2024年多次降息发生的可能性,并认为美联储严重低估了长期中性利率水平。他称,为了防止物价过快上涨所必需的中性利率应在4.5%,美联储则在6月将中性利率预期从2.5%小幅提升至2.8%。

纵观他今年的往期言论,2月和4月他都认为“必须认真考虑美联储的下一步行动是加息”,而非市场普遍预期的降息,因为通胀压力持续存在且似乎有加速趋势。3月他批评过美联储“按捺不住启动降息的心情”,认为在强劲的经济表明通胀仍然过高的情况下,美联储不应暗示未来几个月准备降息。

萨默斯警告不要让美国总统干预货币政策,他曾批评特朗普的政策是“滞胀之母”

今日,作为美国民主党经济学家的萨默斯还“如期”批评了共和党总统竞选人特朗普。

针对特朗普周四晚间宣称的美国总统应该在货币政策制定上有一定“发言权”、货币政策制定凭借直觉且他的直觉比美联储官员要好等言论,萨默斯表示“对这个想法有多糟糕感到震惊”。

他坚决反对政治干扰美联储的独立性,警告不要让美国总统干预到货币政策制定,否则最终只会损害经济:“让政客参与进来是愚蠢的游戏……最终结果是更高的通胀和更弱的经济。”

萨默斯称,美国总统在任何时候都有很多事情要做,实际上与经济的关系远不如19位美联储理事和美联储主席那么密切,后者专注于不断审查每一项经济统计数据。他强调,全球各国长期以来都赋予央行独立性,是因为认识到政客在货币政策方面存在“严重的利益冲突”:

“政客们总是会忍不住印更多的钞票,降低利率——猛踩油门来提振经济。这会提高人们的通胀预期,并推高长期利率。你只会得到更高的通胀,却得不到任何实质性的产出增长。”

6月14日萨默斯曾抨击特朗普的税收理念为“滞胀之母”(Mother of All Stagflations),并呼吁倾向于支持共和党的经济学家和企业高管也站出来发声。他认为,用提高关税来弥补部分所得税削减的想法,会对美国和全球经济都造成极大损害,甚至引发“全球经济战争”。

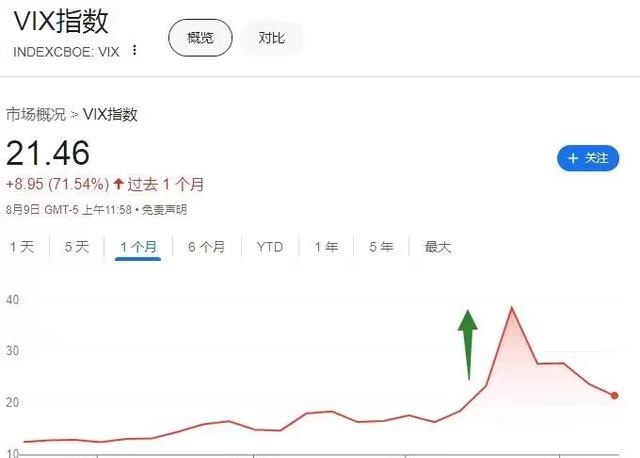

萨默斯还建议美国证监会和交易所调查周一VIX飙升背后的流动性缺失问题

此外,萨默斯今日还呼吁美国证券交易委员会(SEC)和各大交易所调查周一(8月5日、非农次日)发生的“恐慌指数”VIX飙涨问题。

他认为,由于衡量标普大盘短期内波动性的VIX计算中包含了一些非流动性工具,因此周一VIX跳涨近200%至2020年3月以来的四年多最高,是出现了某种人为因素导致的波动:

“由于这是一个受到广泛关注的指标,因此我认为行业相关方和监管机构——美国证券交易委员会应该研究这个指标的流动性问题,以及如何结算的问题。

如果看VIX期货这个略有不同的工具,就会发现当时它的波动性要小得多,没那么戏剧化。所以周一VIX历史性暴涨更多有关期权市场流动性问题,而不是对美国经济进行深刻的重新评估。”